去中心化衍生品具备DEX的多数优势,例如去中心化、抗审查性、无需许可性、资产高度自主等,Layer 2的加持下,DEX衍生品也具备CEX赖以为傲的Orderbook,DEX衍生品与DeFi、NFT的组合又将激发出无限的想象空间。

可以这样认为,去中心化衍生品是DeFi的集大成者,也是CEX优势的吸纳者。但当下的DEX衍生品仍处于发展的早期,存在产品设计、交易深度、用使用习惯、性能不足等问题,不过这并不影响DEX衍生品发展的大趋势,本文将对当下的DEX衍生品领域进行一次全面梳理。

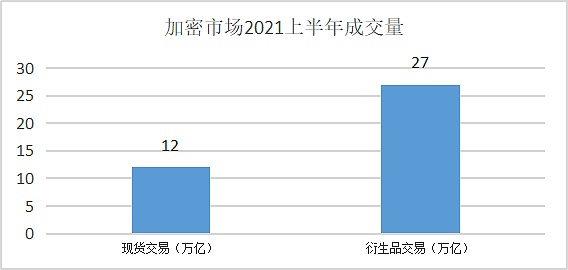

在此前文章《去中心化衍生品会火吗?》一文,我们提到在2021年上半年,加密领域前10衍生品交易所就产生了大约27万亿美元的交易量,而前10名现货交易所约为12万亿美元,前者是后者2倍还高。

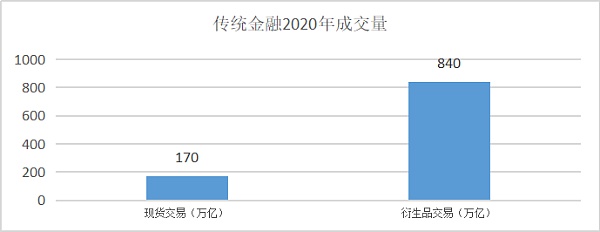

而在传统金融世界,2020年整体的衍生品市场的名义价值大致为840万亿美元,而对应的股票、债券等现货市场成交规模约为170万亿美元,衍生品市场的规模是其现货资产成交量的4-5倍。

Bitget推出去中心化聚合交易服务MegaSwap:12月26日消息,加密货币交易平台Bitget宣布推出去中心化聚合交易服务MegaSwap,允许用户以去中心化的方式交易他们的数字资产。

MegaSwap现已支持8个区块链(包括以太坊、BSC、Polygon、OP、Fantom、Klay、HECO和OEC)和10个主要DEX平台。此外,与普通DeFi交易中交易必须准备多个链上原生代币来支付交易产生的gas费用相比,MegaSwap支持自动从用户账户中的稳定币余额中转换gas费用。[2022/12/26 22:08:36]

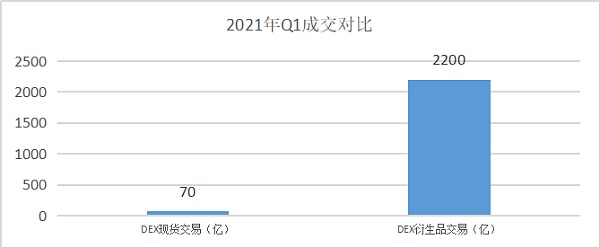

不过在DEX衍生品市场中,这一情况却恰恰相反。2021年Q1,去中心化衍生品成交量约为70亿美元,而同一时期去中心化现货成交量超过2200亿美元,后者是前者的32倍。

以上就是当下DEX衍生品市场的现状:与传统意义上“衍生品交易远超现货交易”的常态大相径庭,但另一方面也说明,DEX衍生品市场有着巨大的潜力,就像DEX从2020年初的默默无闻,到下半年成交量爆发,最高占全部加密市场总成交量的40%,这一“壮举”也极有可能发生在DEX衍生品市场。

去中心化交易所ApolloX将于7月16日开始推出Boost加速机制:7月13日消息,去中心化交易所ApolloX将于7月16日开始推出Boost加速机制,目前处于质押状态的APX已开启解锁功能。用户将可通过质押不同数量的APX以获得veNFT,从而对应不同的Boost加速,最小为1.5倍,最大为2.5倍。[2022/7/13 2:10:56]

DEX衍生品分类方式很多,按照撮合方式可以分为AMM与订单薄两种类型,按照产品功能,可以分为六种类型,分别为永续合约(Perpetual)、期权(options)、基于Layer 2的稳定币(Stablecoin)、利率衍生品(nterest Rate Derivatives)、二元期权(Binary options)、波动率指数(Volatility Indices)。

按照撮合方式,DEX衍生品分为自动化做市商(AMM,Automated Market Maker)与订单簿(Orderbook),前者代表项目有Perpetual Protocol、MCDEX、Futureswap、dFuture、Kine Protocol等,后者代表项目有dYdX、DerivaDEX 、Injective Protocol、Vega Protocol、Serum等。

印度加密货币交易所Unocoin采用去中心化Unstoppable Domains以简化加密交易:印度加密货币交易所Unocoin已经采用了基于区块链的Unstoppable Domains,通过将区块链地址转换为人类可读的网址,简化了加密交易。(Cointelegraph)[2021/2/25 17:50:59]

在AMM撮合交易模式下,交易者的交易对手通常是资产池或质押者,例如你在Perpetual Protocol的资产池中质押ETH,实际上你就是交易者的对手盘,协议为了鼓励你在“Pool”中增加质押量,会将治理代币的通胀部分与交易手续费奖励给质押者,以增加深度,进而减少高倍杠杆对价格的影响。这类撮合机制对杠杆容忍度不高,Perpetual Protocol最高支持10倍杠杆。

在AMM的基础上,还进化出了vAMM。我们知道在AMM中,质押者需要把真实的资产暴露在高倍杠杆下,这也就将投资者置于高倍风险下。vAMM被称为虚拟自动做市商,只提供协议价格发现,vAMM背后的真实资产则存储在智能合约金库中。

以Perpetual Protocol为例,用户将100 USDC存入智能合约金库,假设开了5倍多单,开始交易时,协议就会在vAMM中铸造500 USDC的虚拟资产,如果发生清算,就在智能合约金库进行交割,将用户真实资产与风险进行分割。

合规DAO项目The LAO发起“加入去中心化自治组织PieDAO”的提案:以盈利为目的的去中心化自治组织The LAO宣布已获得超500万美元的ETH捐款,这些资金被用于资助一些项目发展,目前已有14个项目获得了资助,投资以ETH计价,并通过Moloch v2智能合约(类似ERC-20一样的标准)进行结算。The LAO表示会继续支持一些以太坊项目和产品,不仅为传统项目提供资金支持同时会支持其他DAO。The LAO同时发起「加入PieDAO会员」提案,投票如果获得通过,The LAO社区成员则可以加入基于以太坊的代币化投资组合治理层PieDAO,该组织允许任何人创建以ERC20代币表示的资产配置,并发行DOUGH治理代币,以DAO的形式复现加密货币版本的对冲基金组合。具体来说,任何人可通过PieDAO创建合成资产PIE,包括数字资产和传统资产的风险敞口,没有最低资产限制,费用低廉,并且用户始终可赎回基础资产。[2020/8/26]

采用订单簿的产品,投资者能够获得中心化交易所的交易体验,例如近期大热的dYdX就采用订单簿撮合机制,为了提升性能,dYdX采用链下订单簿+链上结算的模式,能够达到像在中心化交易所那样的效果,且交易者不必为挂单与撤单支付手续费。dYdX可以容忍能够达到25倍的杠杆。

李荣彬:去中心化衍生品市场或将兴起:4月1日,“BiKi与你分不开 合为先,约不变”BiKi永续合约上线发布会正式举行。在以“BiKi聚焦:合约缘何成为兵家必争之地”的主题的圆桌论坛中,创世资本管理合伙人李荣彬表示,social trading是个趋势。此外,有一个不是辅助服务但未来可能成气候的产品,我觉得是去中心化的衍生品市场。例如去中心化的期权市场、掉期市场等等。随着高性能公链的逐步落地和金融架构设计的更加复杂与健壮,我期待未来去中心化的衍生品市场逐渐兴起。其实现在已经看到类似这样的不错的项目和工具了,用于搭建定制化的衍生品金融服务。[2020/4/1]

那么,未来的DEX衍生品市场到底会采用哪种撮合方式?最有可能的答案是,两者都需要。

首先,对于AMM,就像在Uniswap、Sushiswap、DoDo这些DEX上看到的,他们采用AMM撮合方式,允许用户自由上架各类代币交易对,只要提供足够流动性就可以开门营业了,在即将到来的Perpetual Protocol v2 Curie版本中,将会采用这一模式。

另一方面,对于订单薄,为用户提供了CEX这样的交易体验,以dYdX为例,交易者能够得到“市价/限价/止损/追踪止损单”这样的挂单体验,与此相反,在采用AMM的Perpetual Protocol V1中,用户只能接触到市价订单。

实际上,同时采用两种撮合方式的设计早已被DeFi开发者们采纳,例如完全基于L2基础设施Arbitrum的去中心化交易所DeGate,在设计之初就将AMM与Orderbook同时整合进产品。乐观判断AMM+Orderbook+Layer 2将成为新生代DEX的基础配置,也会成为DEX衍生品交易产品的选择。

按照产品类型,DEX衍生品可以分为六种类型,分别为永续合约、期权、合成资产类产品、利率衍生品、二元期权、波动率指数,这其中与永续合约/期权相关的产品最多,而且随着L2基础设施的不断完善,永续合约类衍生品正爆发出强劲的生命力,例如,基于L2基础设施Starkware的dYdX交易量呈现指数增长,在刚刚过去的9月20日,dYdX的交易量超过23亿美元,是三个月前成交量的90倍,如此快速的增长,要归功于dYdX的二层解决方案StarkWare。

dYdX成交量变化,数据来源:dydx.exchange

永续合约类产品,主要包括dYdX、Perpetual、Futureswap、MCDEX、Serum、Injective Protocol、DerivaDEX、Kine Protocol。

目前,dYdX、Perpetual Protocol、和Futureswap是中心化衍生品交易领域的领头羊,成交量占整个市场的90%以上,不过,随着Arbitrum、Optimism、StarkWare等L2基础设施上线,其他产品的市场份额也将有较大的增长空间。

此外,随着DeFi生态系统更多的高性能L1不断完善,例如Polygon、Solana、Polkadot、OEC、Definity等,新的竞争格局也将打开,例如Kine Protocol同时选择跨多个基础设施(Polygon、ETH、OEC等),采用以太坊链上质押+链下交易,支持最高100x的永续合约,这是DEX衍生品世界最高杠杆的永续合约产品。

期权类产品,主要包括Opyn、Hegic、CHARM、Hedget、Oddz Finance、Permia Fianance、Siren、Vega、Auctus、Primitive。合成资产类产品,主要包括Ribbon Finance、Umaproject、Synthetix。利率衍生品,主要包括Swivel、Pendle、Element、Sense。二元期权,主要包括Thales、Divergence。波动率指数,主要包括Volmex、CVI。

除了以上分类,我们还要关注基于L2跨链方案的算法稳定币、稳定币衍生品。目前,与以太坊兼容的侧链、稳定币衍生品xDai为DEX衍生品发展提供了更大的可能性。

针对DEX衍生品市场最常见的永续合约、期权与合成资产三个品类,每个品类挑选出最重要的两个项目进行对比。

首先来看永续合约产品中的Perpetual与dYdX,对比将从杠杆倍数与抵押品、对手盘、风控、价格来源、订单类型与手续费、用户体验等几个方面展开。

然后来看期权产品中的Hegic V8888(V8888代表最新版本)与Opyn,对比将从支持产品、流动性来源、风控、价格来源、订单类型与手续费、用户体验与资本利用率几个方面展开。

最后来看合成资产类产品中的Synthetix与UMA,对比将从支持产品、对手盘、风控、价格来源、订单类型与手续费、用户体验与资本利用率几个方面展开。

由于篇幅原因,本文暂时展示前三部分,后面四个部分将会在下周(9月29日)推送,欢迎围观。说明:《去中心化衍生品的商业版图》全文共计划七部分,分别为1)去中心化衍生品交易现状、2)DEX衍生品交易的两种撮合方式、3)DEX衍生品交易的六种类型、4)DEX衍生品商业版图、5)当Layer 2遇到DEX衍生品、6)去中心化衍生品的想象空间、7)去中心衍生品面临怎样的问题。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。